Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

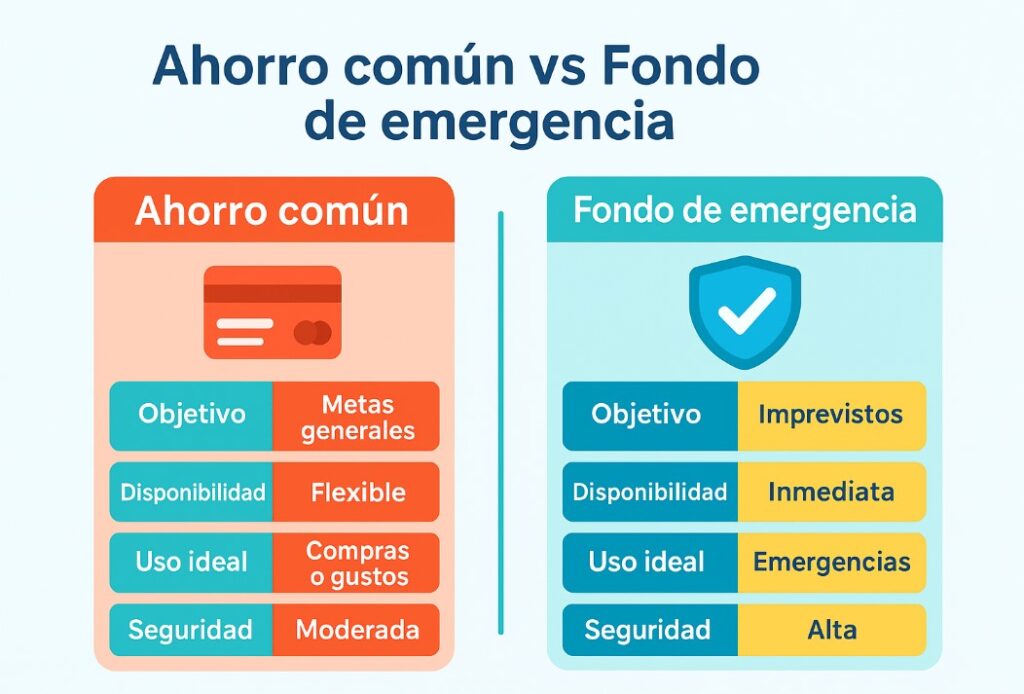

Los fondos de emergencia son la base de una seguridad financiera sólida. A diferencia del ahorro común, este dinero está destinado exclusivamente a cubrir imprevistos. Tener un colchón financiero te protege frente a situaciones inesperadas como la pérdida de empleo, emergencias médicas o reparaciones costosas.

En este artículo descubrirás qué son los fondos de emergencia, cómo funcionan, cuánto deberías ahorrar y cómo construir el tuyo paso a paso para vivir con más tranquilidad y estabilidad financiera.

Un fondo de emergencia es una reserva de dinero que se guarda exclusivamente para gastos inesperados. Su propósito no es generar rentabilidad como una inversión, sino brindar seguridad financiera cuando surgen situaciones imprevistas.

El ahorro común puede usarse para cualquier meta: vacaciones, estudios, compras grandes. En cambio, el ahorro preventivo o fondo de emergencia debe mantenerse intacto, solo para emergencias. La disciplina de no usarlo salvo necesidad real es lo que le da su valor.

El fondo actúa como un colchón financiero: amortigua el impacto de los imprevistos. Sin él, un accidente o la pérdida de ingresos puede llevarte a endeudarte con tarjetas o préstamos.

Disponer de un respaldo económico da tranquilidad psicológica. Saber que puedes cubrir 3 a 6 meses de gastos básicos te permite tomar decisiones sin pánico y mantener tu plan financiero de largo plazo.

👉 Ejemplos de situaciones cubiertas por un fondo:

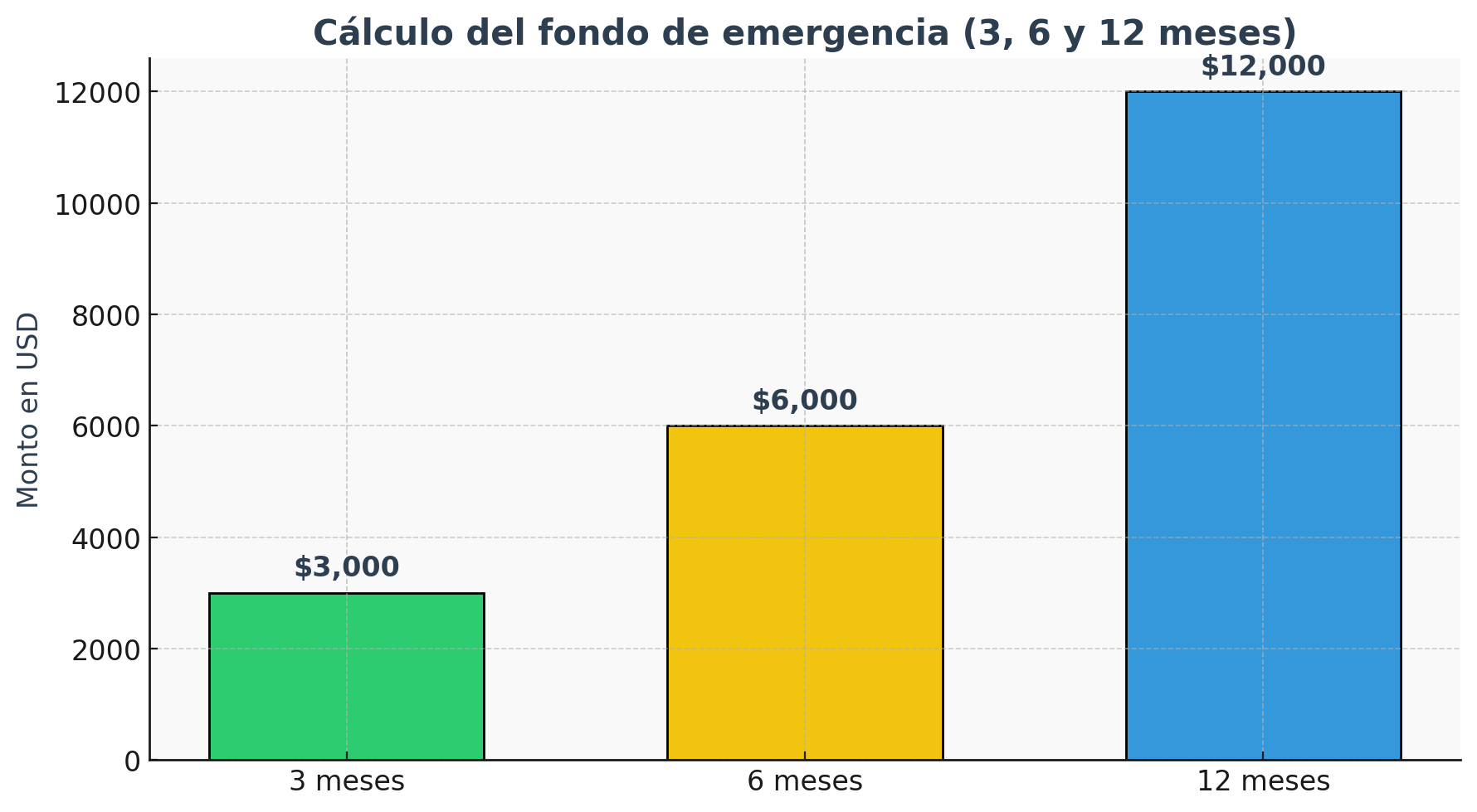

La recomendación estándar es acumular un fondo equivalente a entre 3 y 6 meses de tus gastos básicos (alimentación, vivienda, transporte, salud).

Si tus gastos mensuales son $800:

El mejor lugar es una cuenta de ahorro con acceso inmediato. La liquidez es prioritaria, no la rentabilidad.

Algunas personas dividen el fondo:

❌ Acciones en bolsa o criptomonedas (alta volatilidad).

❌ Bienes raíces (poca liquidez).

❌ Guardarlo en efectivo en casa (riesgo de pérdida o robo).

Anota todos tus gastos básicos (alimentación, vivienda, servicios, transporte).

Establece si quieres cubrir 3, 6 o 12 meses. Esto te dará una cifra clara y alcanzable.

Lo recomendable es destinar 10% de tus ingresos mensuales al fondo hasta llegar a la meta.

Configura transferencias automáticas el mismo día que recibes tu sueldo.

Si tus gastos aumentan (ejemplo: nace un hijo), ajusta tu meta.

Un fondo de emergencia es tu primera línea de defensa financiera. No importa si tus ingresos son altos o bajos: lo esencial es empezar y ser constante. Al construir este colchón financiero, ganas seguridad, tranquilidad y capacidad de enfrentar imprevistos sin endeudarte.