¿Sabías que existe una fórmula financiera que puede hacer crecer tu dinero incluso mientras duermes? Se trata del interés compuesto, considerado por muchos expertos como la herramienta más poderosa para generar riqueza a largo plazo. En este artículo descubrirás qué es, cómo funciona y verás ejemplos de interés compuesto aplicados a la vida real para que empieces a aprovecharlo desde hoy.

Qué es el interés compuesto

El interés compuesto es el proceso por el cual los intereses generados se suman al capital inicial, de manera que en cada periodo los nuevos intereses se calculan sobre un monto mayor. 👉 En otras palabras: ganas intereses sobre los intereses.

Diferencia entre interés simple e interés compuesto

Interés simple: siempre se calcula sobre el capital inicial.

Interés compuesto: se calcula sobre el capital más los intereses acumulados.

Ejemplo práctico:

Si inviertes $1,000 al 10% anual:

Con interés simple, después de 3 años tendrás $1,300.

Con interés compuesto, después de 3 años tendrás $1,331.

Fórmula del interés compuesto

La fórmula es:

A = P (1 + r/n) ^ (n·t)

Donde:

A = Monto final

P = Capital inicial

r = Tasa de interés anual

n = Número de periodos por año

t = Tiempo en años

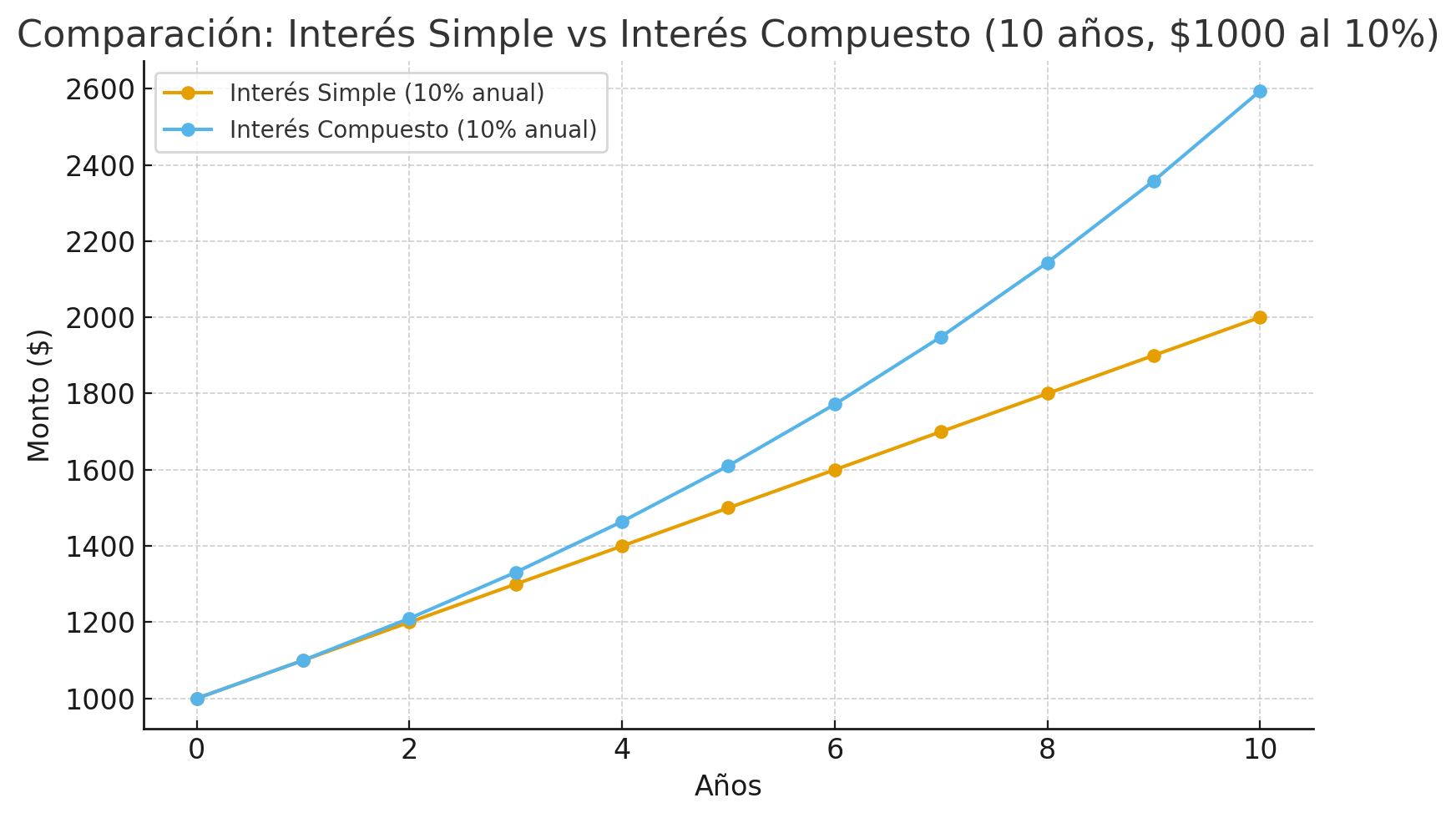

Ejemplo: Si inviertes $1,000 al 10% anual durante 10 años, con capitalización anual: 👉 A = 1000 (1 + 0.10/1)^(1·10) = $2,593.74

Año

Interés Simple ($)

Ganancia Simple ($)

Interés Compuesto ($)

Ganancia Compuesta ($)

0

1,000.00

0.00

1,000.00

0.00

1

1,100.00

100.00

1,100.00

100.00

2

1,200.00

200.00

1,210.00

210.00

3

1,300.00

300.00

1,331.00

331.00

4

1,400.00

400.00

1,464.10

464.10

5

1,500.00

500.00

1,610.51

610.51

6

1,600.00

600.00

1,771.56

771.56

7

1,700.00

700.00

1,948.72

948.72

8

1,800.00

800.00

2,143.59

1,143.59

9

1,900.00

900.00

2,357.95

1,357.95

10

2,000.00

1,000.00

2,593.74

1,593.74

Con esta tabla:

Ves que el simple suma siempre $100 fijos cada año.

El compuesto reinvierte y supera al simple → al año 10 ya da $593.74 más.

Esto es lo que realmente marca la diferencia a largo plazo.

Ejemplos de interés compuesto en la vida real

Cuenta de ahorros en banco → si los intereses se capitalizan cada mes, tu saldo crecerá aunque no deposites más dinero.

Fondos de inversión → las ganancias se reinvierten automáticamente, acelerando el crecimiento con el tiempo.

Planes de jubilación → el tiempo hace que la bola de nieve crezca y multiplique tus aportes iniciales.

Tarjetas de crédito (caso negativo) → las deudas también aplican interés compuesto, por eso crecen rápido si no se pagan a tiempo.

Reinversión de dividendos → cuando inviertes en acciones y reinviertes los dividendos en más acciones, el efecto compuesto acelera tus beneficios.

Negocios de largo plazo → reinvertir utilidades en vez de gastarlas permite que el capital del negocio se expanda exponencialmente.

Ahorro escolar o universitario → empezar a ahorrar temprano para la educación de los hijos con interés compuesto puede cubrir gran parte de los costos futuros.

Ventajas del interés compuesto

Crecimiento exponencial del dinero → a diferencia del interés simple, el capital crece como una bola de nieve.

Premia el tiempo y la paciencia → cuanto antes empieces a invertir o ahorrar, mayor será el resultado final.

Funciona con montos pequeños → no necesitas grandes cantidades para ver resultados, lo importante es la constancia.

Ideal para objetivos a largo plazo → jubilación, educación de los hijos, compra de una vivienda.

Aplica a múltiples productos financieros → desde cuentas de ahorro hasta acciones y fondos de inversión.

Disciplina financiera → motiva a reinvertir las ganancias en lugar de gastarlas, creando un hábito saludable.

Multiplicador de utilidades en negocios → reinvertir utilidades en vez de retirarlas hace que el capital crezca más rápido.

Ventaja del interés compuesto

Por qué es importante para tus finanzas

Crecimiento exponencial del dinero

Hace que el capital aumente más rápido que con interés simple.

Premia el tiempo y la paciencia

Cuanto antes empieces, mayor será la ganancia acumulada.

Funciona con montos pequeños

Ahorros pequeños constantes generan grandes resultados a largo plazo.

Ideal para objetivos a largo plazo

Perfecto para jubilación, educación o compra de vivienda.

Aplica a múltiples productos financieros

Desde cuentas de ahorro hasta fondos de inversión y acciones.

Cómo aplicar el interés compuesto en tu vida diaria

Empieza lo antes posible → el tiempo es el factor más importante.

Ahorra de manera constante, aunque sean pequeñas cantidades.

Reinvertir siempre los intereses.

Usa cuentas o instrumentos que ofrezcan capitalización frecuente.

Sé paciente → el efecto bola de nieve necesita años para explotar.

Guía rápida de preguntas y respuestas sobre este tema

¿Qué pasa si en el interés simple no retiro los intereses? 👉 Responder: se siguen calculando sobre el capital inicial, aunque los intereses queden dentro, no generan más intereses.

¿Por qué en el interés compuesto cada año gano un poco más? 👉 Responder: porque cada año los intereses se suman al capital y se recalcula sobre un monto mayor.

¿Por qué no conviene el interés simple como inversión? 👉 Responder: porque siempre será un monto fijo, no crece con el tiempo, y además la inflación lo erosiona.

¿Los bancos ofrecen interés simple? 👉 Responder: normalmente no, se usa más en ejemplos educativos o ciertos bonos. Lo que sí ofrecen es interés compuesto (cuentas de ahorro, plazos fijos).

¿Qué pasaría si dejo $1,000 a interés simple por 10 años? 👉 Responder: siempre terminarías con $1,500 (capital + $50 por cada año).

¿Por qué el interés compuesto es más poderoso? 👉 Responder: porque reinvierte los intereses y genera crecimiento exponencial a largo plazo.

Una aclaración importante sobre el interés simple

El interés simple no es común en los bancos ni en productos de inversión reales.

Es más un concepto educativo o teórico que sirve para explicar la diferencia con el interés compuesto.

Aunque puedes imaginarlo como un “ahorro personal” donde decides guardar siempre la misma cantidad, no tiene el efecto multiplicador del compuesto.

Si un banco te ofrece un 5% de interés, casi siempre será compuesto, porque ahí sí los intereses se reinvierten y generan más dinero.

Conclusión:

Interés simple → más teórico y educativo que útil en la práctica, porque “estaciona” el capital y solo da una renta fija.

Interés compuesto → lo que realmente importa en el mundo de las finanzas, y lo que sí ofrecen bancos e inversiones.

Justo por eso, Einstein lo llamaba “la fuerza más poderosa del universo” (frase muy usada en finanzas)